Отступление наличных денег и рост бесконтактных транзакций изменят личную коммерцию: наличные упали с 44% расходов в магазине в 2014 году до 15% в 2024 году, в то время как цифровые кошельки достигли 30% расходов в точке продаж в 2023 году.Отчет о глобальных платежах Worldpay 2024. ДляTier-2/3 БанкиИИскатели цифровой трансформацииТри взаимосвязанных тренда-SoftPOS, Tap‑to‑Phone и токенизация сети-будут определять глобальные мобильные платежи в2025-2027.

Этот прогноз ориентирован на глобальный рынок и адаптирован к региональным малым и средним банкам, которые ищут практические дорожные карты для модернизации приема, сокращения мошенничества и подъема авторизации-без ущерба для соответствия или доверия клиентов.

-

-Почему эти тенденции имеют сейчас

Мобильные технологии все больше питают реальную экономику-на их долю приходится 5,8% мирового ВВП.ГСМА-Уровень приемки проходит структурную модернизацию. Стандарты являются зрелыми, возможности устройств повсеместны, а карточные сети сообщают об измеримых преимуществах токенизации. Результат: более быстрое развертывание, снижение совокупной стоимости владения и улучшение результатов платежей для продавцов и банков.

Глубокое погружение: основные тенденции (2025-2027)

SoftPOS: программно-определяемая приемка на устройствах COTS

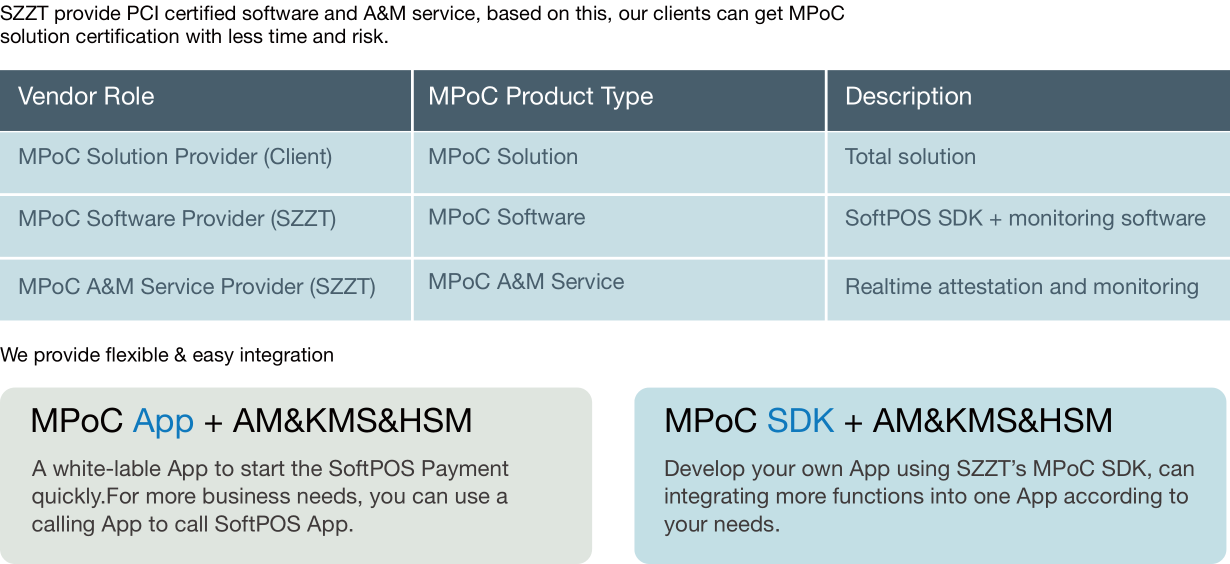

SoftPOS позволяет продавцам принимать бесконтактные платежи по картам на коммерческих готовых (COTS) устройствах (смартфонах/планшетах) без специального оборудования.PCI Мобильные платежи на COTS (MPoC)Стандарт обеспечивает объективную среду безопасности для решений, поддерживающих бесконтактные и PIN-коды на одном устройстве, основываясь на более ранних стандартах SPPoC и CPoC.

Драйверы включают повсеместность NFC, снижение капзатрат по сравнению с выделенными терминалами, быструю адапцию для микро-и малых продавцов и тестирование на соответствие требованиям через признанные PCI лаборатории. Для банков SoftPOS ускоряет приобретение продавцов, особенно в недостаточно обслуживаемых сегментах.

Точки данных: PCI SSC официально опубликовал MPoC и продолжает обновлять программу (например, v1.1), улучшая требования к интеграции, тестированию и управлению (PCI SSC).

Влияние цепочки создания стоимости: OEM-производители устройств и ISV выравнивают SDK; покупатели оптимизируют предоставление; продавцы снижают затраты на оборудование; потребители получают последовательный опыт использования.

Tap‑to‑Phone: бесконтактный везде

Tap‑to‑Phone обеспечивает бесконтактное принятие любого совместимого смартфона, обеспечивая мобильность, переборку очередей и встроенные варианты использования в торговле. Импульс принятия является сильным: Visa сообщила200% годового роста во всем миреВ 2025 году с дополнительными инновациями, такими как активация токена Tap‑to‑Add‑Card, катализатора.

Драйверы включают в себя знакомство потребителей с бесконтактными (миллиарды ежегодных бесконтактных транзакций на таких рынках, как Великобритания), потребности в мобильности продавцов и более низкие барьеры для входа. Для банков уровня 2/3 Tap‑to‑Phone является «технологическим эквалайзером» для портфелей малого и средних компаний.

Влияние цепочки создания стоимости: покупатели быстро расширяют признание; PSP связывают Tap‑to‑Phone в омниканальные предложения; продавцы разблокируют гибкую проверку; потребители испытывают последовательные потоки крана.

Сетевая токенизация: безопасность с лучшими выходами платежей

Токенизация заменяет чувствительные PAN сетевыми токенами, уменьшая подверженность и позволяя управлять жизненным циклом.ЭМВ®Техническая основа оплаты токенизацияОпределяет роли, потоки и справочник платежного счета (PAR) для привязки токенизированных транзакций к базисному счету.

В настоящее время измеримые выгоды документируются в масштабе. Отчеты Visa о токенизированных транзакциях по карточкам см.~ 30% снижение онлайн-мошенничестваИПодъем ~ 4.6% в тарифах авторизацииПротив учетных данных PAN (Виза). Выпуск токенов ускоряется, что позволяет получать больше обновлений без трений и меньше неудачных платежей (Прием виз).

Влияние цепочки создания стоимости: эмитенты улучшают результаты одобрения и мошенничества; эквайеры получают более стабильные учетные данные; продавцы уменьшают ложные снижения; потребители наслаждаются плавным продлением.

Прогноз, управляемый данными (глобальный, 2025-2027)

-

-Доказательства указывают на продолжающееся глобальное расширение бесконтактного принятия и токенизированных учетных данных. Нормативное давление и тенденции мошенничества (смОтчет McKinsey о глобальных платежах) Подтолкнет банки к инвестированию в аутентификацию, обмен данными и стандартное принятие.

| Пункт | Доказательства | Источник |

|---|---|---|

| Цифровые кошельки в POS (2023) | 30% доля | WorldPay GPR 2024 |

| Доля наличных в магазине | 2014: 44% → 2024: 15% | Worldpay |

| Результаты токенизации | ~ 30% снижение онлайн-мошенничества; ~ 4,6% авторизация лифт | Виза |

| Tap‑to‑Phone импульс | Глобальный рост 200% г/г (2025) | Виза |

| Зрелость стандарта софтпос | Доступна программа PCI MPoC v1.1 | PCI SSC |

Возможности и вызовы

Возможности

- Приобретение SMB в масштабе через SoftPOS и Tap‑to‑Phone, снижая бортовое трение.

- Улучшенные результаты платежей от сетевых токенов (более высокие одобрения, более низкий уровень мошенничества).

- Встроенная коммерция и мобильность для полевых продаж, доставки и мероприятий.

- Дифференциация портфеля дляБанки уровня ‑ 2/3С помощью стандартных решений.

Проблемы

- Сложность соответствия требованиям для базовых уровней безопасности PCI MPoC, EMV и устройств.

- Управление мошенничеством, требующее данных, биометрии и участия консорциума (Маккинси).

- Управление изменениями для поддержки продавцов, обучения и обслуживания.

- Устаревшие интеграция и оркестрация жизненного цикла токенов с существующими платформами.

Практическое руководство действий

Для лиц, принимающих стратегические решения (CEO/CFO региональных банков)

- Приоритетность приема SoftPOS/Tap‑to‑Phone, чтобы расширить охват SMB с более низкими капексами.

- Мандат на токенизацию сети через неприсутствующие потоки карт для снятия одобрений и уменьшения мошенничества.

- Инвестируйте в аналитику и партнерские отношения с данными для усиления аутентификации и уменьшения ложных спадов.

Для менеджеров (Платежи, Риск, IT)

- Выберите решения, перечисленные в списке MPoC, и проверьте лабораторные сертификаты для развертывания SoftPOS (PCI SSC).

- Включить управление жизненным циклом токена (обновления, обновление учетных данных) и выравнивание PAR для каждогоЭМВКо.

- Контрольные KPI авторизации и мошенничества с использованием данных сетевых токенов (например, VisaNet).

Для широкой аудитории

- Принять бесконтактные привычки; выбирайте продавцов, поддерживающих Tap‑to‑Phone и токенизированные проверки.

- Держите устройства обновленными и используйте доверенные кошельки, чтобы воспользоваться безопасными токенизированными учетными данными.

Реализация значения с КО. ЭЛЕКТРОНИКИ СЗЗТ, ЛТД.

SZZT ELECTRONICS CO., ЛТД.Является поставщиком финансовых технологических решений (est. 1993) с основными преимуществами в платежных терминалах, киосках самообслуживания, платформенных услугах, мобильных платежах и решениях SoftPOS, а также интеллектуальных банковских/больничных решениях. Бренд обслуживает клиентов на пяти континентах, в 160 странах, поставив 10M устройств и 300 патентных заявок, подкрепленных сертификатами, включая CMMI, ISP, VISA, PCI и CE.

ДляБанки уровня ‑ 2/3ИИскатели цифровой трансформацииЭто означает, что партнер может обеспечить стандартное развертывание SoftPOS/Tap‑to‐Phone, интеграцию платформы с поддержкой токенизации и надежные послепродажные операции, которые защищают экономику портфеля и повышают качество обслуживания клиентов. Чтобы адаптировать эти тенденции к вашему рынку,Запросить консультацию экспертаИлиНачать запрос.

Ссылки

- Органы стандартизации:Совет по стандартам безопасности PCI (MPoC);EMVCo Платежные токенизация.

- Сети:Рост числа телефонов Visa Tap‑to‑Phone (2025);Результаты токенизации виз;Прием виз.

- Анализ рынка:Отчет глобальных платежей Worldpay 2024;10-летние тренды Worldpay;Отчет о глобальных платежах McKinsey.

- Поддержка принятия решений:Гартнер(Циклы хайпа, магические квадранты, диагностика и экспертное руководство для более быстрых и разумных технологических решений).